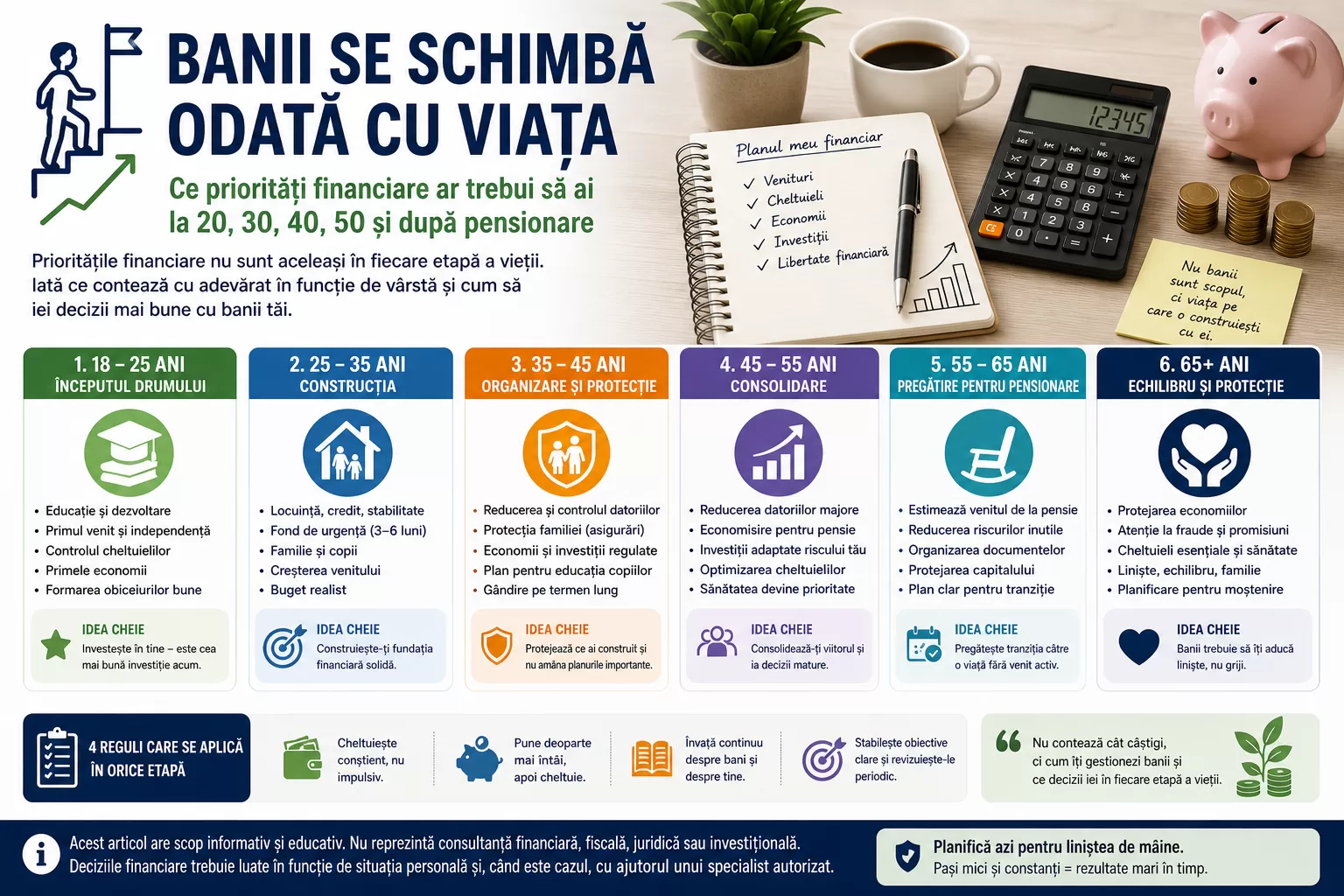

📌 Introducere: nu ai aceleași nevoi financiare toată viața

Felul în care îți folosești banii la 20 de ani nu seamănă cu felul în care îi gestionezi la 40. Iar grijile financiare de la 60 de ani sunt foarte diferite de cele de la începutul vieții adulte.

La 20 de ani, poate te gândești la primul job, chirie, studii, libertate și experiențe.

La 30 de ani, apar întrebări mai serioase: locuință, familie, copii, credit, stabilitate.

La 40 de ani, începi să privești mai atent spre siguranță, datorii, economii și viitor.

După 50 de ani, pensia nu mai pare un subiect îndepărtat.

Iar la seniorat, banii devin mai mult despre protecție, sănătate și liniște.

Asta nu înseamnă că există o rețetă perfectă pentru toți. Viața nu se întâmplă identic pentru fiecare om. Unii își întemeiază o familie devreme, alții mai târziu. Unii cumpără o locuință, alții preferă chiria. Unii cresc constant profesional, alții trec prin schimbări, crize sau perioade de reconstrucție.

Dar, chiar dacă drumurile sunt diferite, există câteva priorități financiare care apar frecvent în fiecare etapă a vieții.

Acest articol te ajută să înțelegi ce contează cu adevărat la fiecare vârstă, ce greșeli merită evitate și cum poți lua decizii mai bune cu banii tăi.

🧭 De ce se schimbă prioritățile financiare în timp?

Banii nu sunt doar cifre într-un cont. Ei sunt legați direct de viața ta: de muncă, sănătate, familie, casă, libertate, siguranță și alegeri.

La început, banii înseamnă mai ales independență.

Mai târziu, devin stabilitate.

Apoi devin protecție.

Iar spre finalul vieții active, devin siguranță și liniște.

Problema apare atunci când oamenii folosesc aceeași strategie financiară în toate etapele vieții.

De exemplu:

la 25 de ani este normal să investești mult în educație și carieră;

la 35 de ani este important să îți controlezi datoriile și cheltuielile mari;

la 45 de ani devine esențial să nu amâni economisirea pe termen lung;

la 55 de ani trebuie să fii mai atent la protejarea capitalului;

la pensionare, prioritatea nu mai este creșterea agresivă, ci stabilitatea.

Cu alte cuvinte, o decizie bună la 25 de ani poate fi nepotrivită la 60 de ani. Și invers.

📊 Tabel rapid: priorități financiare în funcție de vârstă

| Etapa vieții | Prioritatea principală | Ce trebuie urmărit |

|---|---|---|

| 18–25 ani | Educație și independență | Primul venit, abilități, controlul cheltuielilor |

| 25–35 ani | Stabilitate și construcție | Carieră, locuință, familie, fond de urgență |

| 35–45 ani | Organizare și protecție | Datorii, copii, economii, asigurări |

| 45–55 ani | Consolidare | Reducerea datoriilor, pensie, investiții prudente |

| 55–65 ani | Pregătire pentru pensionare | Venituri viitoare, sănătate, risc redus |

| 65+ ani | Siguranță și echilibru | Protejarea economiilor, sănătate, moștenire |

1. 🧑🎓 18–25 de ani: etapa independenței și a începutului financiar

La această vârstă, mulți oameni sunt la început de drum. Poate ești student, poate ai primul job, poate încă locuiești cu părinții sau poate tocmai ai început să plătești chirie. Veniturile sunt, de obicei, mai mici, iar tentațiile sunt mari.

Este perioada în care pare că banii vin greu și dispar repede.

Totuși, această etapă are un avantaj uriaș: timpul.

Dacă începi devreme să înveți cum funcționează banii, vei avea un avantaj enorm mai târziu.

🎯 Priorități importante la 18–25 de ani

✅ 1. Investește în abilități, nu doar în lucruri

La început de drum, cea mai bună investiție este, de multe ori, în tine: educație, cursuri, limbi străine, competențe digitale, comunicare, vânzări, programare, design, marketing, meserii practice sau orice abilitate care îți poate crește venitul.

Un telefon nou se învechește.

O abilitate bună poate produce bani ani de zile.

✅ 2. Învață să trăiești sub nivelul venitului tău

Dacă primești 3.000 lei și cheltui 3.000 lei, nu construiești nimic. Dacă primești 3.000 lei și reușești să păstrezi 200–300 lei lunar, începi să ai control.

Nu suma este problema principală la început, ci obiceiul.

✅ 3. Fă primul fond de urgență

Nu trebuie să începi cu sume mari. Un prim obiectiv poate fi:

500 lei puși deoparte;

apoi 1.000 lei;

apoi o lună de cheltuieli esențiale.

Fondul de urgență nu este pentru vacanțe, haine sau ieșiri. Este pentru situații neprevăzute.

🧮 Mini-calcul: cât contează economiile mici la început

Dacă pui deoparte doar 150 lei pe lună, într-un an ai:

150 lei x 12 luni = 1.800 lei

Poate nu pare enorm, dar pentru un tânăr aflat la început, 1.800 lei pot însemna:

o urgență acoperită;

o lună mai ușoară;

un curs bun;

evitarea unui împrumut;

mai puțin stres.

💡 Ideea-cheie:

La 20 de ani, nu trebuie să fii bogat. Trebuie să înveți să nu fii complet dependent de următorul salariu.

⚠️ Greșeli frecvente la 18–25 de ani

cumperi lucruri scumpe ca să pari „realizat”;

folosești creditul pentru consum impulsiv;

nu știi unde se duc banii;

ignori educația financiară;

nu îți construiești nicio abilitate vandabilă;

confunzi libertatea cu cheltuiala fără limită.

2. 🏠 25–35 de ani: etapa deciziilor mari

Între 25 și 35 de ani, viața începe să devină mai serioasă financiar. Pentru mulți oameni, aceasta este perioada în care apar decizii precum:

mutarea pe cont propriu;

căsătorie sau relație stabilă;

copil;

credit ipotecar;

mașină;

schimbări de carieră;

responsabilități mai mari;

dorința de stabilitate.

Veniturile pot crește, dar și cheltuielile cresc odată cu ele. De multe ori, oamenii câștigă mai mult, dar simt că tot nu le ajung banii.

De ce? Pentru că viața devine mai scumpă.

🎯 Priorități importante la 25–35 de ani

✅ 1. Construiește un buget realist

Nu un buget perfect, complicat și greu de respectat. Ci unul simplu:

câți bani intră;

câți bani ies;

ce cheltuieli sunt fixe;

ce datorii ai;

ce poți pune deoparte;

ce cheltuieli sunt impulsive.

Un buget bun nu îți ia libertatea. Îți arată realitatea.

✅ 2. Ai grijă la creditele mari

Aceasta este etapa în care mulți oameni iau primul credit important. Poate fi pentru locuință, mașină sau nevoi personale.

Creditul nu este automat ceva rău. Dar devine periculos când rata îți sufocă bugetul.

O regulă prudentă este să nu îți construiești viața pe scenariul „totul va merge perfect”. Lasă spațiu pentru:

dobânzi mai mari;

cheltuieli medicale;

copil;

pierderea temporară a venitului;

reparații;

perioade dificile.

✅ 3. Fă fond de urgență mai serios

La această vârstă, ideal ar fi să începi să te apropii de un fond care acoperă între 3 și 6 luni de cheltuieli esențiale.

Dacă ai familie, copil sau credit, fondul de urgență devine și mai important.

📊 Exemplu simplu: familie cu cheltuieli lunare de 5.000 lei

| Obiectiv | Sumă recomandată orientativ |

|---|---|

| 1 lună de siguranță | 5.000 lei |

| 3 luni de siguranță | 15.000 lei |

| 6 luni de siguranță | 30.000 lei |

Nu trebuie să ajungi acolo imediat. Dar trebuie să știi direcția.

⚠️ Greșeli frecvente la 25–35 de ani

cumperi locuință fără să calculezi toate costurile reale;

faci credit pentru lucruri care își pierd rapid valoarea;

nu ai fond de urgență;

trăiești doar pentru prezent;

crești cheltuielile imediat ce îți crește salariul;

nu discuți deschis despre bani în cuplu.

3. 👨👩👧 35–45 de ani: etapa presiunii maxime

Aceasta poate fi una dintre cele mai aglomerate perioade din viață. Ai responsabilități mari, cheltuieli multe și mai puțin timp pentru greșeli financiare.

Poate ai copii, credit, părinți care încep să aibă nevoie de sprijin, job solicitant, casă de întreținut și planuri mari.

Este perioada în care mulți oameni câștigă mai bine decât la 25 de ani, dar simt mai multă presiune.

🎯 Priorități importante la 35–45 de ani

✅ 1. Controlează datoriile

Dacă ai mai multe credite, carduri de credit sau rate, acesta este momentul să le privești cu seriozitate.

Întrebări utile:

Ce datorii am?

Care au dobânda cea mai mare?

Ce pot achita mai repede?

Ce rate sunt cu adevărat necesare?

Cât din venit se duce lunar pe datorii?

Datoriile necontrolate pot bloca orice plan financiar.

✅ 2. Protejează familia

Dacă ai persoane care depind de venitul tău, trebuie să gândești mai matur:

fond de urgență;

asigurări potrivite;

documente importante organizate;

evitarea riscurilor inutile;

plan dacă venitul scade.

Nu este un subiect plăcut, dar este necesar.

✅ 3. Începe să iei în serios pensia

La 35–45 de ani, pensia pare încă departe, dar nu mai este un subiect abstract. Cu cât amâni mai mult, cu atât va fi mai greu să recuperezi.

Nu trebuie să faci decizii complicate. Dar trebuie să începi să te informezi și să ai o strategie.

🧮 Mini-calcul: diferența dintre „încep acum” și „mai văd eu”

Să presupunem că pui deoparte 300 lei pe lună.

În 10 ani, fără să calculăm dobânzi sau randamente:

300 lei x 12 luni x 10 ani = 36.000 lei

În 20 de ani:

300 lei x 12 luni x 20 ani = 72.000 lei

Diferența o face timpul. Nu perfecțiunea.

⚠️ Greșeli frecvente la 35–45 de ani

amâni economisirea pentru pensie;

accepți prea multe datorii;

nu ai niciun plan dacă venitul principal dispare;

cheltui prea mult pentru imagine;

nu verifici costurile reale ale stilului de viață;

nu îți actualizezi abilitățile profesionale.

4. 🧱 45–55 de ani: etapa consolidării financiare

După 45 de ani, perspectiva se schimbă. Nu mai ești la început, dar nici la final. Este perioada în care multe decizii financiare încep să arate consecințele.

Dacă ai gestionat bine banii, poți simți mai multă stabilitate.

Dacă ai amânat prea mult, poți simți presiune.

Aceasta este etapa în care trebuie să treci de la „construiesc” la „consolidez”.

🎯 Priorități importante la 45–55 de ani

✅ 1. Redu datoriile mari

Dacă ai credit ipotecar, credite de consum sau alte datorii, acesta este un moment bun să analizezi cum le poți reduce treptat.

Obiectivul nu este neapărat să achiți totul imediat, ci să nu intri spre pensionare cu presiuni financiare mari.

✅ 2. Crește economiile pe termen lung

La această vârstă, economisirea ar trebui să fie mai clară și mai disciplinată. Nu mai este suficient să pui bani deoparte „dacă rămâne ceva”.

Mai bine stabilești o sumă lunară și o tratezi ca pe o plată către viitorul tău.

✅ 3. Verifică-ți stilul de viață

Mulți oameni ajung să câștige bine, dar și să cheltuie foarte mult. Case mai mari, mașini mai scumpe, vacanțe mai dese, rate mai mari, abonamente, obiceiuri costisitoare.

Întrebarea importantă este:

Stilul meu de viață mă ajută sau mă ține captiv?

📌 Casetă practică: ce merită verificat după 45 de ani

Câte datorii mai ai?

Câți ani mai ai până la pensie?

Ce economii ai acumulat?

Ai fond de urgență?

Ai grijă de sănătate preventiv?

Ai un plan pentru copii, dacă încă depind de tine?

Ai documentele importante în ordine?

Ai discutat cu familia despre obiectivele financiare?

⚠️ Greșeli frecvente la 45–55 de ani

păstrezi datorii mari prea mult timp;

crezi că „mai este timp” pentru pensie;

nu îți protejezi sănătatea;

finanțezi excesiv stilul de viață al altora;

nu îți reevaluezi cariera;

nu faci diferența între ajutor și sacrificiu financiar permanent.

5. 🌅 55–65 de ani: etapa pregătirii pentru pensionare

La această vârstă, pensionarea începe să devină o realitate concretă. Nu mai este „cândva”. Este un capitol care se apropie.

Aici prioritățile se schimbă puternic. Nu mai contează doar cât câștigi, ci și cum îți organizezi resursele pentru următorii ani.

🎯 Priorități importante la 55–65 de ani

✅ 1. Calculează realist venitul de la pensie

Mulți oameni nu știu cât ar putea primi la pensie și ce diferență va exista față de venitul actual.

Aceasta este o întrebare importantă:

Dacă venitul meu lunar scade, pot menține același stil de viață?

Dacă răspunsul este „nu”, trebuie să ajustezi din timp.

✅ 2. Redu riscurile inutile

La 25 de ani, ai timp să repari o greșeală financiară mare. La 60 de ani, timpul de recuperare este mai scurt. De aceea, deciziile riscante trebuie analizate mult mai atent.

Nu înseamnă să nu mai faci nimic cu banii. Înseamnă să nu îi expui unor riscuri pe care nu le poți suporta.

✅ 3. Pune sănătatea în buget

Cheltuielile medicale pot crește odată cu vârsta. Prevenția, controalele, tratamentele și asigurările potrivite pot deveni parte importantă din planul financiar.

Sănătatea este și o decizie financiară.

📊 Tabel: ce se schimbă înainte de pensionare

| Înainte | După 55 de ani contează mai mult |

|---|---|

| Creștere rapidă | Stabilitate |

| Riscuri mai mari | Protecție |

| Datorii tolerate | Datorii reduse |

| Cheltuieli de imagine | Cheltuieli utile |

| Venit activ | Venit viitor și siguranță |

| Amânare | Plan concret |

⚠️ Greșeli frecvente la 55–65 de ani

nu estimezi venitul real de la pensie;

intri în investiții riscante din dorința de a recupera timpul pierdut;

continui datorii mari;

ajuți financiar copiii peste puterile tale;

ignori costurile de sănătate;

nu ai o rezervă clară de bani.

6. 🕊️ După pensionare: etapa protecției și a echilibrului

După pensionare, banii capătă alt rol. Nu mai sunt doar despre creștere profesională, avansare sau acumulare rapidă. Sunt despre stabilitate, siguranță, sănătate și demnitate.

Pentru mulți seniori, cea mai importantă întrebare devine:

Cum îmi pot menține un trai decent fără să trăiesc permanent cu teamă?

🎯 Priorități importante după pensionare

✅ 1. Protejează banii acumulați

La această etapă, pierderile mari pot fi mai greu de recuperat. De aceea, trebuie evitate deciziile luate din grabă, promisiunile de câștig rapid și împrumuturile făcute fără analiză.

✅ 2. Ai grijă la fraude și promisiuni false

Seniorii pot fi ținte pentru escrocherii financiare, oferte false, investiții miraculoase sau presiuni emoționale.

Semne de alarmă:

cineva îți promite câștig garantat;

ți se cere să decizi imediat;

ți se cere acces la conturi;

oferta pare prea bună ca să fie adevărată;

persoana evită explicațiile clare.

✅ 3. Organizează documentele importante

Este util să ai ordine în:

acte de proprietate;

contracte;

conturi;

asigurări;

documente medicale;

pensie;

datorii;

eventuale dorințe legate de moștenire.

Nu este un subiect plăcut, dar aduce liniște familiei.

💡 Ideea-cheie pentru seniorat

După pensionare, obiectivul nu este să impresionezi financiar. Obiectivul este să trăiești cât mai stabil, demn și protejat.

📌 Cum îți dai seama că prioritățile tale financiare sunt greșite?

Indiferent de vârstă, există câteva semne că banii tăi nu sunt organizați corect:

nu știi exact câți bani cheltui lunar;

nu ai niciun fond de urgență;

ai datorii pe care nu le înțelegi complet;

trăiești constant de la salariu la salariu;

faci cumpărături ca să reduci stresul;

eviți discuțiile despre bani;

nu ai niciun plan pentru următorii ani;

îți crește venitul, dar nu îți crește stabilitatea;

amâni mereu economisirea;

iei decizii financiare după frică, rușine sau presiune socială.

Dacă te regăsești în câteva dintre aceste situații, nu înseamnă că ai eșuat. Înseamnă că ai nevoie de o resetare financiară.

🧮 Model simplu: regula celor 4 direcții financiare

Indiferent de vârstă, banii tăi ar trebui împărțiți mental în patru direcții:

1. Nevoi curente

Mâncare, locuință, utilități, transport, sănătate.

2. Siguranță

Fond de urgență, asigurări, rezerve.

3. Viitor

Economii, pensie, investiții potrivite profilului tău.

4. Bucurie

Vacanțe, hobby-uri, ieșiri, lucruri care îți fac viața frumoasă.

Problema apare când „bucuria” consumă tot, iar „siguranța” și „viitorul” rămân mereu pe mai târziu.

📊 Tabel practic: ce întrebare financiară ar trebui să îți pui la fiecare vârstă

| Vârstă | Întrebarea importantă |

|---|---|

| 20+ | Ce abilitate îmi poate crește venitul? |

| 30+ | Bugetul meu poate susține familia, rata și urgențele? |

| 40+ | Dacă venitul meu scade, cât rezist? |

| 50+ | Sunt pregătit pentru pensie sau doar sper că va fi bine? |

| 60+ | Cum îmi protejez banii, sănătatea și liniștea? |

✅ Checklist final: ce să faci în funcție de etapa ta

Dacă ai 18–25 de ani:

învață o abilitate utilă;

evită datoriile de consum;

fă primul fond de urgență;

urmărește cheltuielile;

nu cumpăra lucruri doar pentru imagine.

Dacă ai 25–35 de ani:

construiește un buget clar;

ai grijă la credite;

discută despre bani în cuplu;

începe economisirea constantă;

creează fond de urgență serios.

Dacă ai 35–45 de ani:

controlează datoriile;

protejează familia;

nu amâna pensia;

actualizează-ți abilitățile;

verifică unde se duc banii mari.

Dacă ai 45–55 de ani:

redu datoriile;

crește economiile;

nu mai amâna planul de pensie;

verifică stilul de viață;

pune sănătatea în buget.

Dacă ai 55–65 de ani:

estimează venitul de la pensie;

redu riscurile inutile;

organizează documentele;

protejează capitalul;

evită deciziile financiare impulsive.

Dacă ești deja pensionar:

protejează economiile;

fii atent la fraude;

păstrează cheltuielile clare;

organizează actele;

pune sănătatea pe primul loc.

🟢 Concluzie: banii trebuie să lucreze pentru viața ta, nu invers

Prioritățile financiare nu rămân la fel toată viața. Ce contează la 20 de ani poate fi diferit de ce contează la 40. Iar ceea ce pare urgent la 30 poate deveni secundar la 60.

Important este să nu trăiești pe pilot automat.

La început, construiești.

La mijloc, organizezi.

Mai târziu, consolidezi.

Apoi protejezi.

Un plan financiar bun nu înseamnă să ai mereu mulți bani. Înseamnă să știi ce rol au banii în etapa în care te afli.

Uneori, cea mai bună decizie este să investești în tine.

Alteori, să reduci o datorie.

Uneori, să economisești.

Alteori, să spui stop unei cheltuieli care nu te mai ajută.

Banii nu sunt scopul final. Ei sunt instrumentul care te poate ajuta să ai mai multă libertate, mai multă stabilitate și mai puțină teamă în fața viitorului.

⚠️ Notă importantă

Acest articol are scop informativ și educativ. Nu reprezintă consultanță financiară, fiscală, juridică sau investițională personalizată. Deciziile privind economiile, creditele, investițiile, pensia sau asigurările trebuie luate în funcție de situația personală și, când este cazul, cu ajutorul unui specialist autorizat.